将来のために貯金だけするのは

良くないっていうけど本当かな?

お金に少し余裕が出てきたけど、

貯金だけでいいんだろうか?

他の方法も分からないし・・

こんな人に読んでほしい内容です。

- そもそも貯金している人はどれくらいいるの?

- 将来に備えて貯金するだけでは危険な理由

- 将来に備えて貯金以外の選択肢

私自身も貯金だけをしていましたが、本記事の内容を知り、貯金だけから投資も併用。27歳現在で資産450万円に到達しました。

本記事を読めば、貯金だけの危険性を知り、適切にお金を管理できるようになります。

お金の話は知らないと損することばかりです。3分で読めるのでぜひ最後までご覧ください。

貯金をしている人は多い

日本人は貯金主義

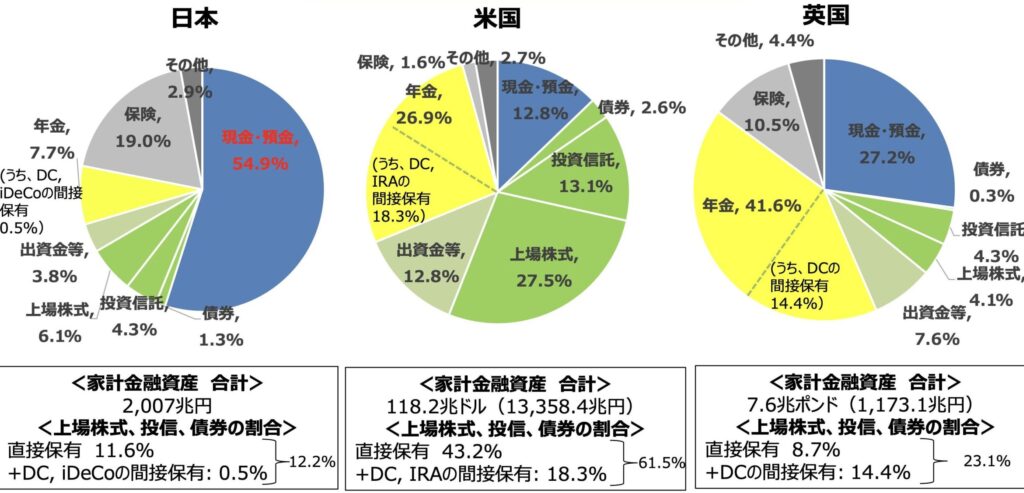

日本の金融資産の割合を見てみると、預貯金が54.9%を占めています。

日本の家計には、2000兆超える金融資産がありますが、そのうち1100兆円が預貯金に置かれたままということになります。

アメリカやイギリスと比較して日本では、株式や投資信託などの投資をしている人は少数派です。

株や投資はなんとなく怖いんだよね・・

と思う人が多いのも当然でしょう。

貯金をする理由は?

貯金をする理由は様々ですが、

- 老後のため

- 教育資金のため

- 住宅購入のため

- 予備費のため

など、将来に備えて貯金をしているケースが多いようです。

そもそも貯金をするのも大変な時代

現在の日本において、貯金をするは大変です。

なぜなら、手取りの給料が減っているからです。

その原因としては、

- 給料が上がらないこと、

- 社会保険料の増加

があります。

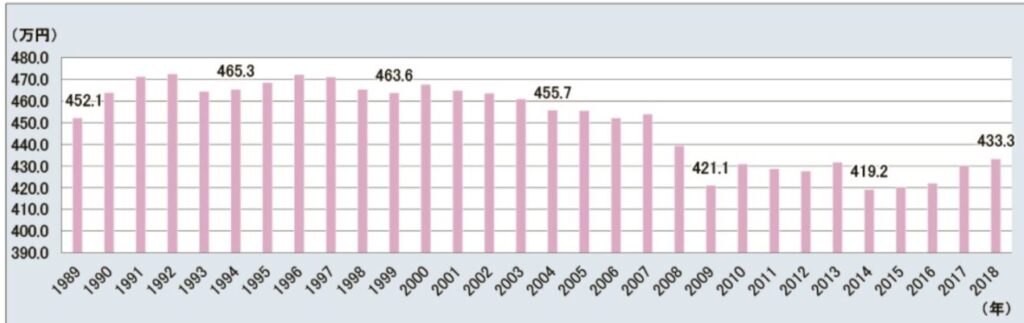

上の表は平均給与の推移を表したものです。

日本人の給料は1990年代よりも下がったままで、25年近く給料が上がっていないことがわかります。

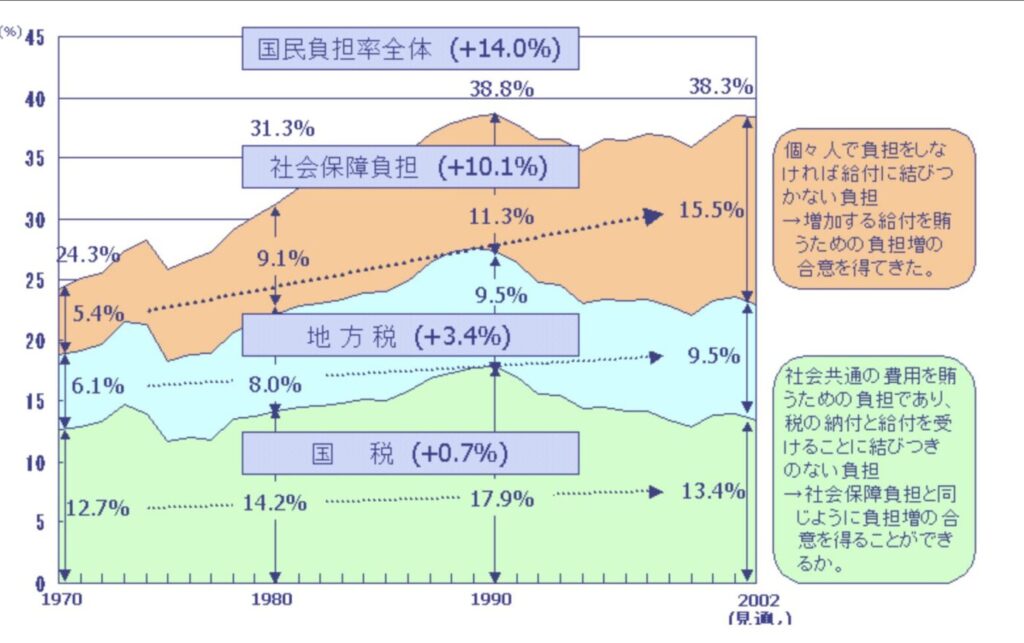

加えて、上の表によると社会保険料は30年近く右肩上がりです。

つまり、もらえる給料に対しての手取り額が少なくなっています。

少子高齢化が進む日本において、社会保険料の増加は今後も続くと考えられます。

そりゃ、家計が苦しい訳だ

と思うのも当然です。

「給料が上がらないのに手取り額は減る」という最悪な状況が今の日本です。

せっかく捻出した余剰資金は無駄にしたくないですが、将来のために貯金をするのは危険だと、私は考えています。

将来に備えて貯金だけでは危険な理由

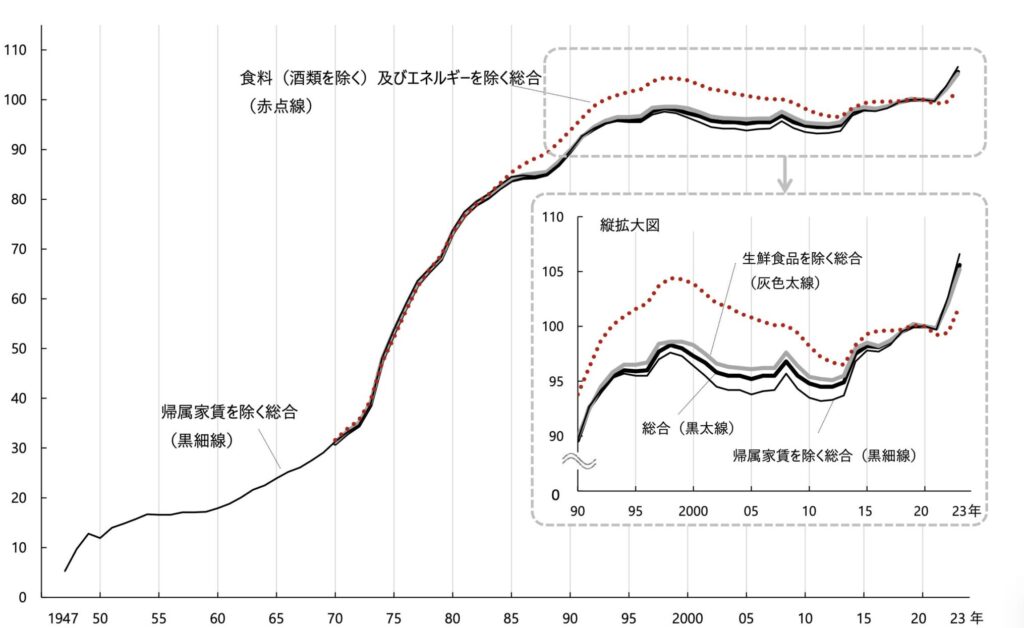

理由①貯金だけでは物価高に負けるから

こちらのグラフによると、10年間で約2割の物価上昇があり、物の値段は上がっていることが分かります。

近年の国際情勢を受け、小麦やチーズ、ティッシュペーパー、トイレットペーパーの値上げが続いたのは、記憶に新しいでしょう。

物価高が続いているため、今100円で買えていたものが、将来は200円出さないと買えない可能性があります。

この場合、現在2000万円持っていても、将来的には1000万円分の価値にしかならないことを意味します。

つまり、物価が上がるということは貯金に置いているお金の価値がどんどん下がるということです。

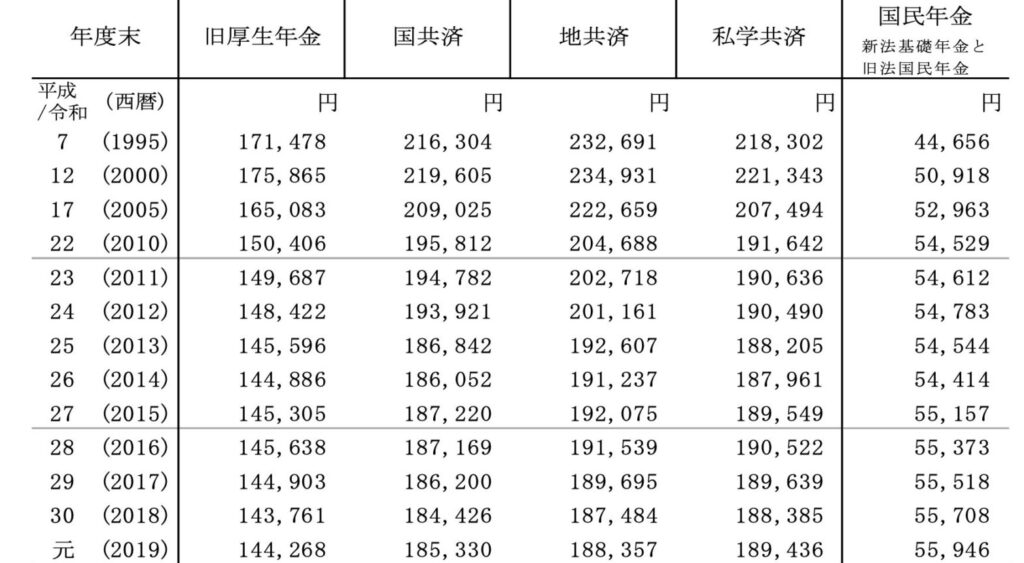

理由②年金が減る可能性があるから

こちらの表から2000年の平均年金月額と比べて、今は3万円ほど少ないことが分かります。

ここ10年は横ばいながらも下降傾向です。

将来、年金で十分に暮らしていけるかは不明瞭です。

理由③貯金を銀行に預けても全然増えないから

金利が高めと言われているネット銀行でも金利は0.01〜0.02%です。

つまり、ネット銀行に100万円を1年間預けても100万100円にしかなりません。

にも関わらず、ATMの手数料は100円以上取られることが多いです。時間外で使うと200円以上取られます。

理不尽だ〜涙

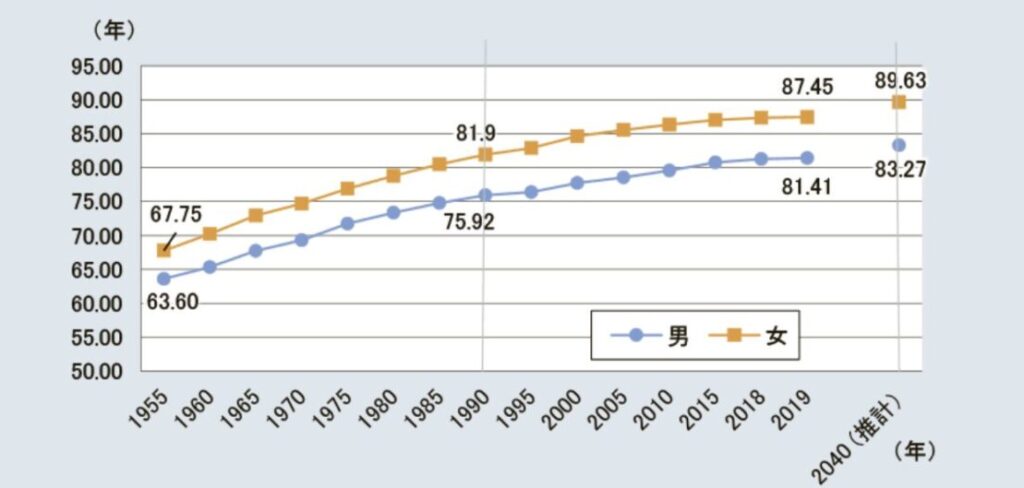

理由④平均寿命が伸びているから

こちらの表から、2040年には男性が83.27歳、女性が89.63年まで平均寿命が伸びることが予想されています。

長生きした分だけお金がかかる言うまでもありません。

60歳に定年を迎え、その後30年間生きたと仮定し、月生活費が20万円(年間240万円)かかるとすると、7200万円のお金が必要になります。老人ホーム等の施設への入所を考えた場合は、もっとお金が必要になります。

将来のために貯金以外の選択肢

貯金だけでは危険な理由を嫌になるほどお伝えしてきました。

ではどうすればいいかと言うと、結論、投資をしようということになります。

投資をしよう

とは言え、

投資とかよく分からないよ・・

という人が多いと思うので、個人的には、

- 初期費用が高かったり、

- リスクが高かったり、

- 維持コストが高いもの

は初心者にはハードルが高いと考えています。

投資といっても、株式、不動産、債券、投資信託、仮想通貨、FXさまざまですが・・・

リスクが少なく、少額から始められるものからスタートしてみましょう。

おすすめはインデックス投資

日経平均やS&P500などの指数(インデックス)に連動する成績を目指す投資

できるだけリスクを抑えながら、長期的な目線で運用して資産を守り増やしていく「王道の投資法」だからです。

でも資産が減ることもあるんでしょ?

確かに減ることもありますが、長期的に見れば資産が増えることは歴史が証明済です。

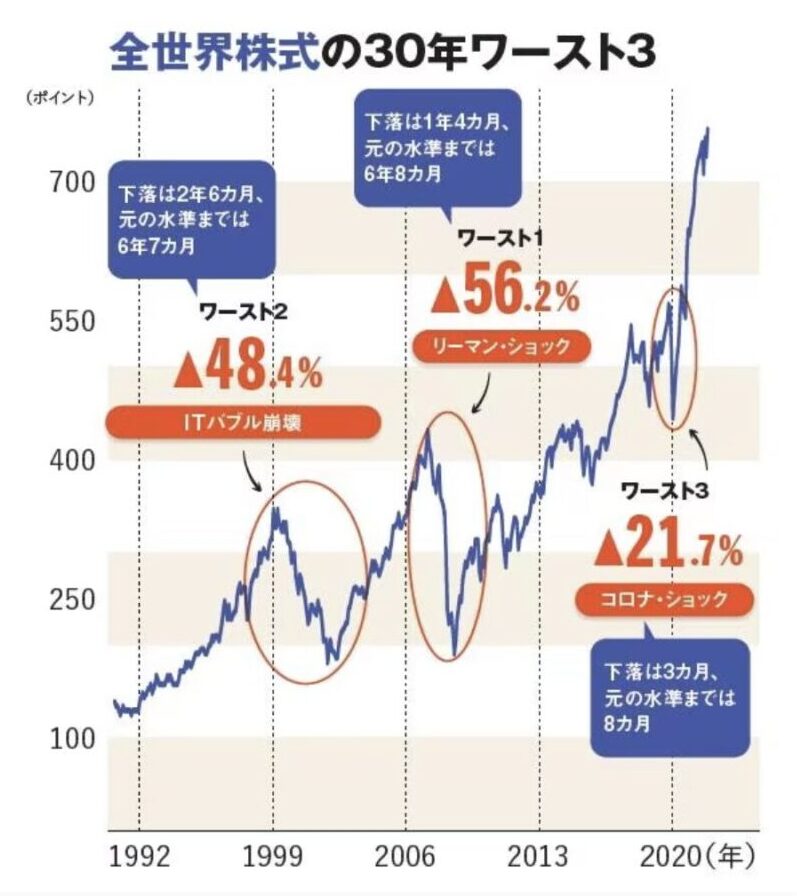

過去にはリーマンショックやITバブル崩壊の時に、一時的に株価の下落はありますが、いずれ上昇しています。

じっくり、淡々と、期間かけて、お金を運用できるのなら、プロの運用成績も上回ると言われています。

私の場合、2022年12月からコツコツ積み上げた約45万円が約57万円まで増えました。(2024年2月時点)

インデックス投資のやり方

毎月決まった額を淡々と積み上げることが大切です。

しかも、100円から購入できて、ポイントでも購入できます。

例えば、毎月3万円投資すると決めて、継続積立設定をすれば良いです。

- 毎日株価を眺めてドキドキする必要がない。

- 市場や企業の決算書を見なくてもいいです。

私の場合、eMAXIS Slim 全世界株式(オール・カントリー)に毎月3〜10万円投資をしています。

これで浪費家だった私が、27歳で資産450万円に突入しました。

初心者にはベストな投資法だと思います。

何度も言いますが、淡々とお金を積み上げることでお金が増えます。誰でもできます。

まとめ:将来に備えて貯金だけでは危険。投資をしてみよう。

私たちは、

- 上がらない給料と減っていく手取り収入の中で、

- 上がり続ける物価や長生きリスクに備る

必要があります。

将来のための貯金は価値が目減りしやすくリスクがあるため、適切に投資をして運用すること大切です。

暮らすのが精一杯で投資に回せるお金なんてないよ・・

って人は、家計簿管理がおすすめです。

この方法を使って、年100万円貯められる優良家計へと変身しました。

クレジットカードとアプリを紐づけるだけなので、面倒な家計簿管理が簡単に完結できます。

ぜひ参考にしてくださいね。

それではまた!

コメント